Реализация торгового робота по алгоритму «Демон Шеннона». Заказная работа, доступная к распространению. Скачать можно здесь.

Парный арбитраж на акциях: как зарабатывать на волатильности и добавить доходности дивидендному портфелю

Робот, торгующий эту стратегию, даёт дополнительную доходность около 10% к той, которая уже есть в портфеле (дивиденды и рост стоимости акций). Если ваш портфель вас устраивает, этот инструмент способен добавить к нему ещё около 10% кэшем. Ему всё равно, растёт рынок или падает.

Волатильность — вечный двигатель этой стратегии. Любой рынок живёт колебаниями. Если бы цены стояли на месте, возможности для арбитража не возникали бы.

Но волатильность — это не враг, а топливо для парной торговли. Чем сильнее раскачиваются цены, тем больше возможностей заработать на временных отклонениях.

Представьте маятник. Чем сильнее он раскачивается, тем выше вероятность поймать момент, когда одна акция «перелетела» относительно другой.

Даже в спокойном рынке отдельные акции постоянно двигаются: выходят отчёты, меняется дивидендная политика, появляются новости. Одна акция реагирует сильнее другой — спред расширяется.

Именно волатильность создаёт те самые дополнительные 5–10% доходности. Пока рынок живёт и двигается, парный арбитраж продолжает работать.

Ключевая идея: вы не боретесь с волатильностью — вы её используете. Рынок сам создаёт отклонения и сам же затем возвращает цены ближе к равновесию.

Пример на валютной паре

У вас на счёте 1000 рублей и 10 долларов. Курс: 1 доллар = 100 рублей.

Шаг 1: доллар вырос на 10%.

Курс: 1 доллар = 110 рублей. Меняем 1 доллар на 110 рублей.

Результат: 1110 рублей и 9 долларов.

Шаг 2: доллар упал на 10% от новой цены.

Курс: 1 доллар = 99 рублей. Меняем 99 рублей на 1 доллар.

Результат: 1011 рублей и 10 долларов. Прибыль: 11 рублей.

Точно так же можно действовать с акциями. Например, у вас есть акции «Газпромнефть» и «Роснефть». При временном подорожании одной акции вы продаёте дорогую и покупаете дешёвую, а затем делаете обратную операцию при возврате цен к среднему.

Пример на паре акций (Газпромнефть / Роснефть)

- Старт: 10 акций Газпромнефть по 656 руб., 10 акций Роснефть по 570 руб. Курс пары: 656 / 570 = 1,1508.

- Шаг 1. Газпромнефть выросла до 722 руб. Курс пары: 722 / 570 = 1,266.

- Продаём 1 акцию Газпромнефть и покупаем 1 акцию Роснефть. Получаем 152 рубля кэшем.

- Результат: 9 акций Газпромнефть, 11 акций Роснефть, 152 рубля кэша.

- Шаг 2. Газпромнефть снизилась до 650 руб. Курс пары: 650 / 570 = 1,140.

- Продаём 1 акцию Роснефть и покупаем 1 акцию Газпромнефть. Тратим 80 рублей из кэша.

- Финиш: 10 акций Газпромнефть, 10 акций Роснефть, прибыль 72 рубля.

Почему стратегия подходит для долгосрочного дивидендного портфеля

Представьте долгосрочный портфель из двух дивидендных акций: Лукойл и Татнефть.

Вы держите их в пропорции 50/50, получаете дивиденды и не планируете продавать бумаги годами.

Когда одна акция временно обгоняет другую по цене, вы частично перекладываете капитал: продаёте подорожавшую и покупаете более дешёвую.

Через некоторое время цены возвращаются ближе к равновесию, и вы делаете обратную операцию с дополнительной прибылью.

Ключевые преимущества стратегии

- Не теряется дивидендный поток.

- Волатильность становится источником дохода.

- Можно получать дополнительные 5–10% годовых. Доход появляется за счёт регулярного возврата цен к среднему.

Критерии выбора акций для парной торговли

- Стабильная дивидендная доходность.

- Достаточная ликвидность и волатильность.

- Умеренная корреляция между акциями.

Примеры подходящих пар:

- Россети ЦП — Россети МР

- Лукойл — Татнефть

- Россети Центр — Сбер

- Роснефть — Газпромнефть

Как часто возникают такие возможности и сколько на них можно заработать

Стратегия предполагает ежедневные сделки при условии изменения цены на примерно 1,3–1,5% одной акции относительно другой (шаг). Чем больше шаг - тем реже сделки, но выше прибыль.

Доходность и налоговое планирование

Средняя доходность стратегии составляет около 10% годовых от задействованного в торговле капитала.

Робот, торгующий эту стратегию, даёт ДОПОЛНИТЕЛЬНУЮ доходность около 10% к той, которая уже есть в портфеле дивиденды и апсайд). Если ваш портфель акций вас устраивает, то этот инструмент добавляет к нему плюс 10% кэшем, и ему всё равно, растёт рынок или падает.

Обратите внимание!

Удобный (на момент написания статьи) безналоговый вариант для работы стратегии — счёт ИИС (тип Б или тип 3).

При работе стратегии на обычном брокерском счёте значительную часть прибыли будет съедать НДФЛ, особенно на растущем рынке.

Примеры реальной торговли

Нажмите, чтобы открыть таблицу сделок

Таблица сделок

Сумма Баланс: -18 559,84

Сумма Прибыль: 18 559,84

| № |

Дата и время |

Уровень |

Тикер R |

Размер R |

Цена R |

Сумма R |

Тикер D |

Размер D |

Цена D |

Сумма D |

Баланс |

Прибыль |

| 1 |

27.04.2026, 09:09:05 |

1 |

TQBR#MSRS |

15 000 |

2,13 |

31 941,22 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 305,92 |

-364,70 |

0 |

| 2 |

27.04.2026, 09:38:37 |

2 |

TQBR#MSRS |

-15 000 |

2,16 |

-32 303,43 |

TQBR#MRKP |

50 000 |

0,65 |

32 364,10 |

60,67 |

304,03 |

| 3 |

27.04.2026, 12:35:51 |

1 |

TQBR#MSRS |

15 000 |

2,14 |

32 053,82 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 440,80 |

-386,98 |

0 |

| 4 |

27.04.2026, 12:40:15 |

2 |

TQBR#MSRS |

15 000 |

2,11 |

31 633,44 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 441,80 |

-808,36 |

0 |

| 5 |

27.04.2026, 12:54:43 |

3 |

TQBR#MSRS |

15 000 |

2,07 |

31 053,42 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 440,80 |

-1 387,38 |

0 |

| 6 |

27.04.2026, 13:11:23 |

4 |

TQBR#MSRS |

15 000 |

2,03 |

30 529,95 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 260,97 |

-1 731,01 |

0 |

| 7 |

27.04.2026, 13:11:31 |

5 |

TQBR#MSRS |

15 000 |

2 |

29 970,95 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 250,97 |

-2 280,02 |

0 |

| 8 |

27.04.2026, 13:18:54 |

6 |

TQBR#MSRS |

-15 000 |

2,03 |

-30 422,62 |

TQBR#MRKP |

50 000 |

0,65 |

32 359,10 |

1 936,48 |

343,54 |

| 9 |

27.04.2026, 13:32:32 |

5 |

TQBR#MSRS |

-15 000 |

2,05 |

-30 663,90 |

TQBR#MRKP |

50 000 |

0,64 |

31 948,73 |

1 284,83 |

446,18 |

| 10 |

27.04.2026, 16:19:03 |

4 |

TQBR#MSRS |

-15 000 |

2,07 |

-30 954,64 |

TQBR#MRKP |

50 000 |

0,64 |

31 883,67 |

929,03 |

458,35 |

| 11 |

27.04.2026, 20:27:57 |

3 |

TQBR#MSRS |

15 000 |

2,04 |

30 578,50 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 887,30 |

-1 308,81 |

0 |

| 12 |

28.04.2026, 08:27:59 |

4 |

TQBR#MSRS |

-15 000 |

2,09 |

-31 292,34 |

TQBR#MRKP |

50 000 |

0,64 |

31 968,75 |

676,41 |

632,40 |

| 13 |

28.04.2026, 09:02:41 |

3 |

TQBR#MSRS |

-15 000 |

2,09 |

-31 329,30 |

TQBR#MRKP |

50 000 |

0,64 |

31 882,67 |

553,36 |

255 |

| 14 |

28.04.2026, 10:47:29 |

2 |

TQBR#MSRS |

15 000 |

2,06 |

30 955,33 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 711,46 |

-756,12 |

0 |

| 15 |

28.04.2026, 10:54:31 |

3 |

TQBR#MSRS |

15 000 |

2,01 |

30 237,19 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 621,54 |

-1 384,35 |

0 |

| 16 |

28.04.2026, 11:04:59 |

4 |

TQBR#MSRS |

15 000 |

1,99 |

29 839,33 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 551,60 |

-1 712,27 |

0 |

| 17 |

28.04.2026, 11:26:15 |

5 |

TQBR#MSRS |

-15 000 |

2 |

-29 995,50 |

TQBR#MRKP |

50 000 |

0,63 |

31 373,21 |

1 377,71 |

334,56 |

| 18 |

28.04.2026, 13:02:51 |

4 |

TQBR#MSRS |

15 000 |

1,96 |

29 413,45 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 226,90 |

-1 813,45 |

0 |

| 19 |

28.04.2026, 15:30:05 |

5 |

TQBR#MSRS |

-15 000 |

2 |

-29 900,09 |

TQBR#MRKP |

50 000 |

0,63 |

31 351,19 |

1 451,10 |

362,35 |

| 20 |

28.04.2026, 20:04:57 |

4 |

TQBR#MSRS |

15 000 |

1,93 |

29 036,11 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 929,16 |

-1 893,05 |

0 |

| 21 |

28.04.2026, 20:05:46 |

5 |

TQBR#MSRS |

15 000 |

1,93 |

28 946,03 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 924,17 |

-1 978,14 |

0 |

| 22 |

28.04.2026, 20:18:51 |

6 |

TQBR#MSRS |

15 000 |

1,89 |

28 396,03 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 922,17 |

-2 526,14 |

0 |

| 23 |

28.04.2026, 20:26:35 |

7 |

TQBR#MSRS |

-15 000 |

1,90 |

-28 520,33 |

TQBR#MRKP |

50 000 |

0,61 |

30 757,66 |

2 237,33 |

288,81 |

| 24 |

28.04.2026, 20:44:23 |

6 |

TQBR#MSRS |

-15 000 |

1,93 |

-28 908,98 |

TQBR#MRKP |

50 000 |

0,61 |

30 682,59 |

1 773,61 |

204,53 |

| 25 |

29.04.2026, 07:50:26 |

5 |

TQBR#MSRS |

15 000 |

1,88 |

28 187,85 |

TQBR#MRKP |

-50 000 |

0,61 |

-30 626,44 |

-2 438,59 |

0 |

| 26 |

29.04.2026, 07:52:12 |

6 |

TQBR#MSRS |

15 000 |

1,87 |

28 067,74 |

TQBR#MRKP |

-50 000 |

0,61 |

-30 616,45 |

-2 548,71 |

0 |

| 27 |

29.04.2026, 10:52:43 |

7 |

TQBR#MSRS |

-15 000 |

1,90 |

-28 526,83 |

TQBR#MRKP |

50 000 |

0,62 |

30 845,74 |

2 318,91 |

229,80 |

| 28 |

29.04.2026, 12:54:17 |

6 |

TQBR#MSRS |

-15 000 |

1,95 |

-29 291,14 |

TQBR#MRKP |

50 000 |

0,62 |

31 058,93 |

1 767,79 |

670,80 |

| 29 |

29.04.2026, 13:49:08 |

5 |

TQBR#MSRS |

15 000 |

1,91 |

28 698,31 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 875,21 |

-2 176,91 |

0 |

| 30 |

29.04.2026, 15:22:04 |

6 |

TQBR#MSRS |

15 000 |

1,89 |

28 300,45 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 828,25 |

-2 527,81 |

0 |

| 31 |

29.04.2026, 20:54:08 |

7 |

TQBR#MSRS |

-15 000 |

1,94 |

-29 066,34 |

TQBR#MRKP |

50 000 |

0,63 |

31 362,20 |

2 295,86 |

231,95 |

| 32 |

29.04.2026, 21:54:33 |

6 |

TQBR#MSRS |

15 000 |

1,96 |

29 466,50 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 976,22 |

-2 509,73 |

0 |

| 33 |

29.04.2026, 22:09:49 |

7 |

TQBR#MSRS |

-15 000 |

1,97 |

-29 545,91 |

TQBR#MRKP |

50 000 |

0,64 |

31 933,71 |

2 387,81 |

121,92 |

| 34 |

29.04.2026, 22:12:09 |

6 |

TQBR#MSRS |

-15 000 |

2,01 |

-30 115,40 |

TQBR#MRKP |

50 000 |

0,64 |

31 933,71 |

1 818,32 |

358,59 |

| 35 |

30.04.2026, 09:10:47 |

5 |

TQBR#MSRS |

15 000 |

1,96 |

29 426,46 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 564,59 |

-2 138,13 |

0 |

| 36 |

30.04.2026, 09:27:25 |

6 |

TQBR#MSRS |

15 000 |

1,93 |

28 931,01 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 491,66 |

-2 560,64 |

0 |

| 37 |

30.04.2026, 10:03:27 |

7 |

TQBR#MSRS |

-15 000 |

1,96 |

-29 381,06 |

TQBR#MRKP |

50 000 |

0,63 |

31 633,44 |

2 252,39 |

308,25 |

| 38 |

30.04.2026, 11:13:15 |

6 |

TQBR#MSRS |

-15 000 |

1,98 |

-29 628,33 |

TQBR#MRKP |

50 000 |

0,63 |

31 478,30 |

1 849,97 |

288,16 |

| 39 |

30.04.2026, 11:56:58 |

5 |

TQBR#MSRS |

15 000 |

1,95 |

29 231,28 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 371,77 |

-2 140,48 |

0 |

| 40 |

30.04.2026, 17:52:17 |

6 |

TQBR#MSRS |

-15 000 |

1,96 |

-29 336,10 |

TQBR#MRKP |

50 000 |

0,62 |

31 213,07 |

1 876,97 |

263,51 |

| 41 |

30.04.2026, 18:21:31 |

5 |

TQBR#MSRS |

15 000 |

1,94 |

29 166,73 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 270,86 |

-2 104,13 |

0 |

| 42 |

30.04.2026, 22:08:07 |

6 |

TQBR#MSRS |

-15 000 |

1,97 |

-29 470,98 |

TQBR#MRKP |

50 000 |

0,63 |

31 283,13 |

1 812,15 |

291,98 |

| 43 |

01.05.2026, 11:42:54 |

5 |

TQBR#MSRS |

-15 000 |

1,98 |

-29 733,24 |

TQBR#MRKP |

50 000 |

0,62 |

31 122,99 |

1 389,75 |

503,30 |

| 44 |

01.05.2026, 12:48:13 |

4 |

TQBR#MSRS |

15 000 |

1,99 |

29 822,82 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 481,67 |

-1 658,85 |

0 |

| 45 |

04.05.2026, 08:53:34 |

5 |

TQBR#MSRS |

15 000 |

1,98 |

29 782,78 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 976,22 |

-2 193,44 |

0 |

| 46 |

04.05.2026, 12:25:08 |

6 |

TQBR#MSRS |

15 000 |

1,93 |

29 013,59 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 646,52 |

-2 632,93 |

0 |

| 47 |

04.05.2026, 14:54:36 |

7 |

TQBR#MSRS |

-15 000 |

1,93 |

-28 958,94 |

TQBR#MRKP |

50 000 |

0,62 |

31 243,09 |

2 284,16 |

348,77 |

| 48 |

04.05.2026, 15:28:21 |

6 |

TQBR#MSRS |

-15 000 |

1,93 |

-28 983,91 |

TQBR#MRKP |

50 000 |

0,61 |

30 757,66 |

1 773,74 |

419,70 |

| 49 |

04.05.2026, 16:19:06 |

5 |

TQBR#MSRS |

15 000 |

1,93 |

28 916 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 992,11 |

-2 076,11 |

0 |

| 50 |

05.05.2026, 08:10:16 |

6 |

TQBR#MSRS |

-15 000 |

1,92 |

-28 736,64 |

TQBR#MRKP |

50 000 |

0,61 |

30 517,44 |

1 780,80 |

295,31 |

| 51 |

05.05.2026, 08:26:23 |

5 |

TQBR#MSRS |

15 000 |

1,92 |

28 840,43 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 732,34 |

-1 891,91 |

0 |

| 52 |

05.05.2026, 11:06:45 |

6 |

TQBR#MSRS |

15 000 |

1,89 |

28 315,46 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 868,22 |

-2 552,76 |

0 |

| 53 |

05.05.2026, 11:24:16 |

7 |

TQBR#MSRS |

15 000 |

1,86 |

27 850,04 |

TQBR#MRKP |

-50 000 |

0,61 |

-30 671,40 |

-2 821,35 |

0 |

| 54 |

05.05.2026, 12:02:24 |

8 |

TQBR#MSRS |

-15 000 |

1,87 |

-28 084,72 |

TQBR#MRKP |

50 000 |

0,61 |

30 670,58 |

2 585,85 |

235,50 |

| 55 |

05.05.2026, 16:10:25 |

7 |

TQBR#MSRS |

-15 000 |

1,91 |

-28 552,30 |

TQBR#MRKP |

50 000 |

0,62 |

30 778,68 |

2 226,37 |

326,39 |

| 56 |

05.05.2026, 17:25:43 |

6 |

TQBR#MSRS |

-15 000 |

1,93 |

-28 916,48 |

TQBR#MRKP |

50 000 |

0,61 |

30 697,60 |

1 781,13 |

110,78 |

| 57 |

05.05.2026, 22:09:40 |

5 |

TQBR#MSRS |

-15 000 |

1,99 |

-29 823,16 |

TQBR#MRKP |

50 000 |

0,62 |

30 917,80 |

1 094,64 |

564,21 |

| 58 |

05.05.2026, 23:07:57 |

4 |

TQBR#MSRS |

-15 000 |

2 |

-30 003 |

TQBR#MRKP |

50 000 |

0,62 |

30 967,85 |

964,85 |

419,50 |

| 59 |

06.05.2026, 10:25:26 |

3 |

TQBR#MSRS |

15 000 |

1,98 |

29 683,19 |

TQBR#MRKP |

-50 000 |

0,62 |

-31 000,10 |

-1 316,91 |

0 |

| 60 |

06.05.2026, 22:35:26 |

4 |

TQBR#MSRS |

-15 000 |

1,99 |

-29 875,61 |

TQBR#MRKP |

50 000 |

0,61 |

30 762,66 |

887,05 |

429,86 |

| 61 |

07.05.2026, 09:07:33 |

3 |

TQBR#MSRS |

15 000 |

1,99 |

29 866,86 |

TQBR#MRKP |

-50 000 |

0,62 |

-31 161,95 |

-1 295,10 |

0 |

| 62 |

07.05.2026, 22:07:41 |

4 |

TQBR#MSRS |

-15 000 |

2,03 |

-30 439,10 |

TQBR#MRKP |

50 000 |

0,63 |

31 463,29 |

1 024,19 |

270,91 |

| 63 |

07.05.2026, 23:11:58 |

3 |

TQBR#MSRS |

15 000 |

2,02 |

30 289,74 |

TQBR#MRKP |

-50 000 |

0,63 |

-31 536,62 |

-1 246,88 |

0 |

| 64 |

07.05.2026, 23:35:36 |

4 |

TQBR#MSRS |

-15 000 |

2,02 |

-30 280,25 |

TQBR#MRKP |

50 000 |

0,63 |

31 474,30 |

1 194,05 |

52,83 |

| 65 |

08.05.2026, 09:19:24 |

3 |

TQBR#MSRS |

-15 000 |

2,10 |

-31 539,11 |

TQBR#MRKP |

50 000 |

0,64 |

32 211,96 |

672,85 |

83,27 |

| 66 |

08.05.2026, 09:39:04 |

2 |

TQBR#MSRS |

15 000 |

2,09 |

31 370,71 |

TQBR#MRKP |

-50 000 |

0,64 |

-32 091,12 |

-720,41 |

0 |

| 67 |

08.05.2026, 12:52:01 |

3 |

TQBR#MSRS |

15 000 |

2,04 |

30 559,98 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 988,21 |

-1 428,23 |

0 |

| 68 |

08.05.2026, 15:15:00 |

4 |

TQBR#MSRS |

-15 000 |

2,07 |

-30 992,11 |

TQBR#MRKP |

50 000 |

0,64 |

31 933,71 |

941,61 |

486,62 |

| 69 |

08.05.2026, 15:36:26 |

3 |

TQBR#MSRS |

15 000 |

2,03 |

30 491,92 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 826,36 |

-1 334,44 |

0 |

| 70 |

11.05.2026, 08:54:57 |

4 |

TQBR#MSRS |

-15 000 |

2,05 |

-30 764,81 |

TQBR#MRKP |

50 000 |

0,63 |

31 604,42 |

839,61 |

494,83 |

| 71 |

11.05.2026, 13:10:47 |

3 |

TQBR#MSRS |

15 000 |

2,05 |

30 717,62 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 981,22 |

-1 263,60 |

0 |

| 72 |

11.05.2026, 19:06:33 |

4 |

TQBR#MSRS |

15 000 |

2,02 |

30 267,22 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 911,28 |

-1 644,06 |

0 |

| 73 |

11.05.2026, 20:28:17 |

5 |

TQBR#MSRS |

-15 000 |

2,04 |

-30 572,48 |

TQBR#MRKP |

50 000 |

0,64 |

32 008,78 |

1 436,30 |

207,76 |

| 74 |

12.05.2026, 10:17:19 |

4 |

TQBR#MSRS |

15 000 |

2,06 |

30 873,26 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 577,68 |

-1 704,42 |

0 |

| 75 |

12.05.2026, 10:49:12 |

5 |

TQBR#MSRS |

15 000 |

2,05 |

30 755,15 |

TQBR#MRKP |

-50 000 |

0,66 |

-32 985,31 |

-2 230,16 |

0 |

| 76 |

12.05.2026, 11:00:08 |

6 |

TQBR#MSRS |

15 000 |

2,03 |

30 486,91 |

TQBR#MRKP |

-50 000 |

0,66 |

-33 095,21 |

-2 608,30 |

0 |

| 77 |

12.05.2026, 11:17:51 |

7 |

TQBR#MSRS |

-15 000 |

2,03 |

-30 477,57 |

TQBR#MRKP |

50 000 |

0,65 |

32 778,47 |

2 300,90 |

307,40 |

| 78 |

12.05.2026, 15:16:11 |

6 |

TQBR#MSRS |

-15 000 |

2,06 |

-30 902,19 |

TQBR#MRKP |

50 000 |

0,66 |

32 779,47 |

1 877,29 |

352,87 |

| 79 |

12.05.2026, 15:31:53 |

5 |

TQBR#MSRS |

-15 000 |

2,07 |

-31 042,56 |

TQBR#MRKP |

50 000 |

0,65 |

32 484,21 |

1 441,65 |

262,77 |

| 80 |

12.05.2026, 15:33:47 |

4 |

TQBR#MSRS |

-15 000 |

2,10 |

-31 411,73 |

TQBR#MRKP |

50 000 |

0,65 |

32 499,22 |

1 087,49 |

176,11 |

| 81 |

12.05.2026, 16:10:30 |

3 |

TQBR#MSRS |

15 000 |

2,09 |

31 363,20 |

TQBR#MRKP |

-50 000 |

0,65 |

-32 670,60 |

-1 307,39 |

0 |

| 82 |

12.05.2026, 17:24:47 |

4 |

TQBR#MSRS |

15 000 |

2,06 |

30 935,32 |

TQBR#MRKP |

-50 000 |

0,66 |

-32 739,53 |

-1 804,22 |

0 |

| 83 |

12.05.2026, 20:49:38 |

5 |

TQBR#MSRS |

15 000 |

2,05 |

30 815,21 |

TQBR#MRKP |

-50 000 |

0,66 |

-33 065,24 |

-2 250,03 |

0 |

| 84 |

12.05.2026, 23:40:43 |

6 |

TQBR#MSRS |

15 000 |

2,05 |

30 755,15 |

TQBR#MRKP |

-50 000 |

0,67 |

-33 380,96 |

-2 625,80 |

0 |

| 85 |

13.05.2026, 10:33:28 |

7 |

TQBR#MSRS |

-15 000 |

2,05 |

-30 731,34 |

TQBR#MRKP |

50 000 |

0,66 |

33 124,79 |

2 393,44 |

232,36 |

| 86 |

13.05.2026, 16:55:34 |

6 |

TQBR#MSRS |

15 000 |

2,06 |

30 971,85 |

TQBR#MRKP |

-50 000 |

0,68 |

-33 769,61 |

-2 797,76 |

0 |

| 87 |

13.05.2026, 17:15:24 |

7 |

TQBR#MSRS |

15 000 |

2,06 |

30 897,78 |

TQBR#MRKP |

-50 000 |

0,68 |

-34 184,23 |

-3 286,45 |

0 |

| 88 |

13.05.2026, 21:41:16 |

8 |

TQBR#MSRS |

-15 000 |

2,05 |

-30 791,29 |

TQBR#MRKP |

50 000 |

0,67 |

33 595,21 |

2 803,92 |

482,53 |

| 89 |

13.05.2026, 22:55:29 |

7 |

TQBR#MSRS |

15 000 |

2,06 |

30 920,80 |

TQBR#MRKP |

-50 000 |

0,68 |

-34 199,22 |

-3 278,42 |

0 |

| 90 |

14.05.2026, 14:42:20 |

8 |

TQBR#MSRS |

-15 000 |

2,06 |

-30 842,24 |

TQBR#MRKP |

50 000 |

0,67 |

33 740,34 |

2 898,10 |

380,32 |

| 91 |

14.05.2026, 15:49:00 |

7 |

TQBR#MSRS |

15 000 |

2,02 |

30 364,80 |

TQBR#MRKP |

-50 000 |

0,67 |

-33 414,93 |

-3 050,12 |

0 |

| 92 |

14.05.2026, 16:29:38 |

8 |

TQBR#MSRS |

-15 000 |

2,03 |

-30 422,12 |

TQBR#MRKP |

50 000 |

0,67 |

33 334,97 |

2 912,85 |

137,27 |

| 93 |

14.05.2026, 16:32:50 |

7 |

TQBR#MSRS |

-15 000 |

2,03 |

-30 355,18 |

TQBR#MRKP |

50 000 |

0,65 |

32 624,34 |

2 269,16 |

528,60 |

| 94 |

14.05.2026, 16:34:18 |

6 |

TQBR#MSRS |

-15 000 |

2,02 |

-30 322,71 |

TQBR#MRKP |

50 000 |

0,64 |

32 133,89 |

1 811,18 |

438,85 |

| 95 |

14.05.2026, 16:35:41 |

5 |

TQBR#MSRS |

-15 000 |

2,02 |

-30 273,75 |

TQBR#MRKP |

50 000 |

0,63 |

31 528,35 |

1 254,60 |

549,62 |

| 96 |

14.05.2026, 16:38:19 |

4 |

TQBR#MSRS |

15 000 |

2,02 |

30 383,32 |

TQBR#MRKP |

-50 000 |

0,64 |

-32 015,19 |

-1 631,87 |

0 |

| 97 |

14.05.2026, 16:44:40 |

5 |

TQBR#MSRS |

-15 000 |

2,01 |

-30 152,86 |

TQBR#MRKP |

50 000 |

0,63 |

31 523,35 |

1 370,48 |

261,39 |

| 98 |

14.05.2026, 17:07:02 |

4 |

TQBR#MSRS |

15 000 |

2,02 |

30 274,72 |

TQBR#MRKP |

-50 000 |

0,64 |

-31 896,29 |

-1 621,57 |

0 |

| 99 |

14.05.2026, 17:46:48 |

5 |

TQBR#MSRS |

-15 000 |

2,02 |

-30 208,81 |

TQBR#MRKP |

50 000 |

0,63 |

31 608,42 |

1 399,61 |

221,96 |

| 100 |

15.05.2026, 09:20:01 |

4 |

TQBR#MSRS |

-15 000 |

2,08 |

-31 197,42 |

TQBR#MRKP |

50 000 |

0,62 |

31 223,08 |

25,65 |

1 281,74 |

| 101 |

15.05.2026, 09:20:01 |

3 |

TQBR#MSRS |

-15 000 |

2,08 |

-31 186,93 |

TQBR#MRKP |

50 000 |

0,62 |

31 238,09 |

51,16 |

669,25 |

| 102 |

15.05.2026, 09:21:12 |

2 |

TQBR#MSRS |

-15 000 |

2,08 |

-31 126,99 |

TQBR#MRKP |

50 000 |

0,62 |

31 208,06 |

81,08 |

305,90 |

| 103 |

15.05.2026, 11:37:31 |

1 |

TQBR#MSRS |

15 000 |

2,06 |

30 935,32 |

TQBR#MRKP |

-50 000 |

0,62 |

-30 922,17 |

13,15 |

0 |

| 104 |

15.05.2026, 18:30:31 |

2 |

TQBR#MSRS |

-15 000 |

2,02 |

-30 291,74 |

TQBR#MRKP |

50 000 |

0,60 |

29 951,93 |

-339,80 |

326,65 |

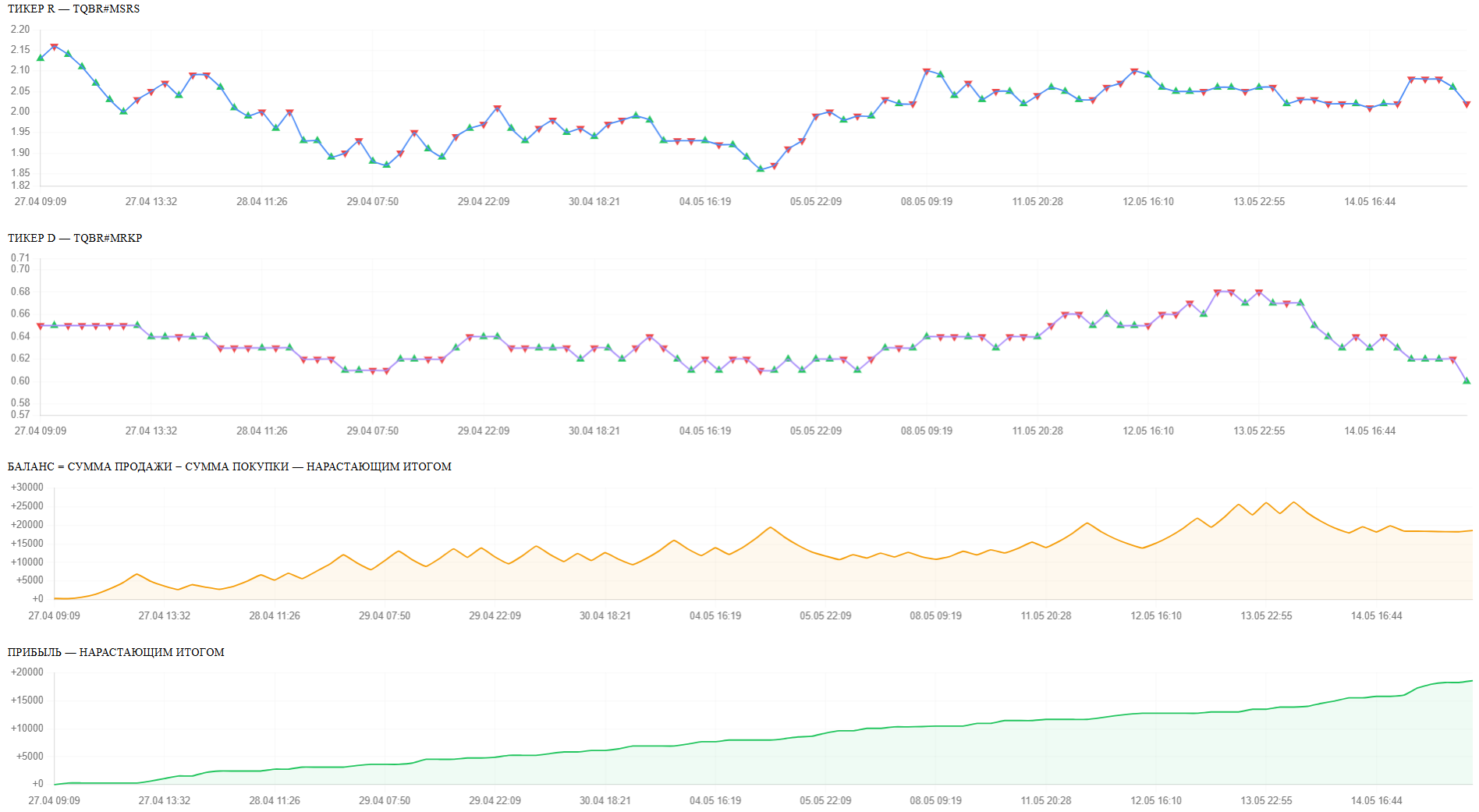

В каждой строке таблицы записана пара сделок – продажа одной акции (обозначается знаком минус) и немедленная покупка другой. В столбце Баланс записывается сальдо кэша после продажи и покупки. Прибыль считается по методу LIFO.

В этом примере максимальное расхождение цен акций составляло около 15%.

Так как стартовый капитал был около 500 000 руб., срок торговли 18 дней, а прибыль за период — 18 559,84 руб., то доходность за эти 18 дней равна 3,71%. Следовательно, средняя годовая доходность составила около 82%.

Как заработать на этой стратегии с помощью торгового робота

Ручное выполнение парного арбитража возможно, но требует постоянного внимания и дисциплины, а также чревато ошибками. Торговый робот выкачивает доходность из волатильности автоматически.

- Мгновенная реакция на расширение спреда. Робот отслеживает цены в реальном времени и совершает рокировку сразу при достижении заданного порога (например, 1.3% расхождения). Человек может пропустить возможность из-за сна, работы или промедления.

- Отсутствие эмоций. Робот не боится и не жадничает. Он строго следует правилам: продал подорожавшее — купил подешевевшее, зафиксировал прибыль при возврате спреда. Это количественный, математический, строго системный метод торговли.

- Одновременная работа с произвольным количеством пар. В то время как человек может отслеживать 2–3 пары, робот контролирует десятки пар одновременно и моментально использует каждую арбитражную возможность.

Рекомендация

Начните с малых сумм и одной пары, чтобы протестировать стратегию.

Возможные риски

- Спред между акциями в паре может не уменьшиться, а расшириться. Если одна компания столкнулась с проблемами, а другая процветает, расхождение может стать постоянным. Тогда, продав «дешёвую» акцию, вы уже не сможете вернуться в исходную пропорцию без убытка.

- Банкротство одной из акций — весь капитал может уйти в обесценивающийся актив. Выбирайте в пару такие бумаги, которые вы будете рады видеть в своём портфеле в любом количестве.

- Низкая ликвидность — сложность совершения сделок необходимого объема по нужной цене из-за разреженного стакана.

- Низкая волатильность — при боковиках с маленькой ценовой амплитудой сделки останавливаются. Пример — торги на Мосбирже по выходным.

Главные выводы (для запоминания)

- Парный арбитраж — это ставка на возврат к среднему соотношению между двумя некоррелированными активами.

- Волатильность — вечный двигатель стратегии. Чем активнее колеблются цены, тем чаще возникают возможности для рокировок. Вы не боретесь с рынком, а используете его природу. Наиболее эффективно эту стратегию применять на долгосрочном портфеле дивидендных акций, где изменение пропорций почти не влияет на общий дивидендный доход.

- Отсутствие зависимости от направления рынка. Актив перекладывается в актив. При любом движении рынка совершаются сделки и генерируется кэш на счёте. Историческая доходность за три года работы робота на российском рынке — около 10% годовых от занятого в торговле капитала плюсом к дивидендам.

Почему робот называется «Демон Шеннона»

Опубликовано: 16.06.2023, автор Дмитрий Никитенко

Кто такой Клод Шеннон? На этот счёт есть целый документальный фильм The Bit Player (2018), трейлер которого ниже. Скажем так, вы читаете этот пост на своем устройстве, потому что в 1916 году человечеству повезло, что Клод Шеннон родился.

Шеннон сделал то, что практически никто не делал со времён эпохи Возрождения — он единолично изобрёл новую важную область знаний. Его теория информации — абстрактное знание о коммуникации, на которой основаны компьютеры, интернет и всё цифровое. Говорят, в истории так было всего несколько раз, чтобы кто-то один основал новую область знаний, задал все правильные вопросы, сам же на все из них ответил и доказал — Тоби Бергер

Как пишет Паундстон в своей книге Fortune’s Formula, для описания влияния заслуг Шеннона на нашу современную жизнь сложно подобрать слова. Помимо всего остального, это он изобрёл те самые нули и единицы, биты. И цифровые схемы. Надо ли говорить, сколько всего это сделало возможным — от компьютеров и сетей до космических аппаратов и секвенирования ДНК.

Как сильно это повлияло на нашу жизнь? Как изобретение алфавита на литературу. Не повлияло, а определило. Такой ум, как у Шеннона, остановиться на одной теме не мог. И одни из его интересных и малоизвестных наблюдений были сделаны как раз в области инвестирования, что нас тут и интересует. Речь о том, что впоследствии назвали демоном Шеннона. В истории науки можно встретить много известных демонов, например, демона Декарта, Лапласа, Дарвина или Максвелла. Под демонами тут в каком-то смысле понимаются те самые сверхъестественные существа, способные изменять или искажать реальность. За это умение их используют в качестве мысленного эксперимента для описания каких-нибудь процессов, для непосвящённого человека выглядящих странно. Или чтобы продемонстрировать новую концепцию, как было с виртуальной реальностью у Декарта, демон которого вводил нас в заблуждение.

Что касается демона Шеннона, то он иллюстрирует то, как регулярная ребалансировка портфеля может приносить доходность, даже если активы в этом портфеле по отдельности никакой доходности не приносят. Словно из воздуха, а на самом деле из случайности (волатильности) и неидеальной корреляции. Иными словами, демон Шеннона — не что иное, как премия за ребалансировку.

Мысленный эксперимент, который Шеннон, согласно той же книге Паундстона Fortune's Formula, придумал в 1940-х, был примерно следующим: представьте очень волатильный актив, который каждый день то удваивается в цене, то теряет половину своей стоимости (+100/-50%). Половину портфеля вы инвестируете в него, а вторую половину держите в

наличных деньгах — здесь доходность всегда 0%.

Каждый день вы ребалансируете портфель обратно к распределению 50%/50%. Если в первый день стоимость актива, назовём его «акция», удваивается, вложенные в неё 500 "денег" становятся 1000, а наличных у вас остаётся 500, стоимость портфеля к концу дня 1500. В начале следующего дня вы делите эти 1500 пополам и отправляете в «акцию» и наличные по 750, после чего стоимость «акции» падает вдвое, и у вас остаётся 375 в «акции» и 750 в наличных, стоимость портфеля равна уже 1125. Дальше всё повторяется.

Как видно на графике эксперимента, ни один из «активов» сам по себе не растёт — спустя 30 периодов их стоимость осталась на изначальном уровне 1000. Средняя геометрическая доходность акции равна 0%. Но если объединить их в равновзвешенный (не обязательно) портфель и в каждом периоде или хотя бы иногда ребалансировать (обязательно), т. е.

восстанавливать исходные доли «активов» в портфеле, продавая то, что выросло, и покупая то, что упало, то спустя 30 периодов мы получим почти в 6 раз больше денег, чем вложили в два «актива» с нулевой средней геометрической доходностью.

Что?! Откуда? Проделки демона Шеннона!

Для простоты и большей наглядности я изобразил доходность «акции» как последовательно чередующуюся, у Шеннона доходность выбиралась из двух вариантов +100% или -50%) броском монетки. Суть это не меняет, эксперимент работает и со случайным активом. Два актива со случайно генерируемой доходностью и неидеальной корреляцией в одном портфеле с

ребалансировкой дают больше доходности с меньшим риском, чем по отдельности. Это тоже вариация демона Шеннона.

Интереса ради попробуем заменить «кэш» на «облигации», добавить третий актив «золото» и сделать паттерны доходности чуть ближе к реальности — акция будет со временем расти (+70/-35%), облигация будет расти медленнее (-5/+10%), а золото будет самым волатильным в этой тройке и с нулевым CAGR (+100/-50%). Равновзвешенный портфель из них по прежнему растёт быстрее, чем любой из отдельных «активов»:

Корреляция между «активами» в этих неслучайных примерах из-за чередования доходностей получается значительно выше нейтральной (нулевой), в среднем около 0,5.

Но в портфеле есть очень волатильные активы, и этого хватает, чтобы увидеть большую премию от ребалансировки.

Лучше всего демон Шеннона работает при соблюдении трёх ограничивающих его условий:

1. Активы волатильные. И чем сильнее волатильность, тем лучше. Если рассматривать диверсифицированные классы активов, которые обычно добавляют в портфель, рассчитывая владеть ими долго, то они не так уж и волатильны. Акции или золото тут на первом месте, но как в примерах они скакать не будут, по крайней мере не каждый день. Это несколько ограничивает потенциальную премию.

2. Активы обладают слабой (нейтральной) корреляцией. Ещё лучше отрицательной. Шеннон в своём примере не просто так использовал кэш, его корреляция к случайному активу, доходность которого определяется броском монетки, нулевая. Реальных классов активов с устойчивой/нейтральной корреляцией друг к другу не много, не говоря о сильной отрицательной (таких нет). Три основных всем известны — акции, облигации или кэш, золото или другие товары.

Демон справится со всем, что не коррелирует на 100%, но чем выше корреляция, тем

ниже премия.

3. Ребалансировка дешёвая. Ещё лучше — бесплатная. Трансакционные издержки и налоги уменьшают премию. Этот факт и отсутствие гигантской дневной или месячной волатильности делает более оптимальной редкую ребалансировку, например, раз в год.

Вот так и получается, что истоки портфельной теории принадлежат айтишникам, а не финансистам, потому что Марковиц опубликовал свою легендарную статью Portfolio Selection только в 1952 году. Deal with it!

В 40-х и 50-х годах прошлого века мир не был готов ко многим открытиям Шеннона, но со временем у человечества получилось ими воспользоваться в полной мере. Что касается его финансового открытия, оно остаётся не вполне понятым вплоть до сегодняшних дней.

Да, мы научились строить портфели, но остаются области, в которых о ребалансировке только начинают говорить. Интересный пример — факторные премии. Согласно этой статье 2020 года, они являются лишь результатом ребалансировки. В других статьях diversification return, как называют дополнительную доходность от ребалансировки, объясняет значительную часть факторных премий. Тут есть о чём подумать.

По сути, «Демон Шеннона» — это математическое доказательство того, что стратегия продажи подорожавшего актива и покупки подешевевшего создаёт дополнительную стоимость буквально из воздуха за счёт упаковки и переупаковки волатильности. В профессиональной среде это явление называют volatility pumping — «выкачивание доходности из волатильности».